電子帳簿保存法の改正概要と受発注業務の対応ポイント

電子帳簿保存法とは

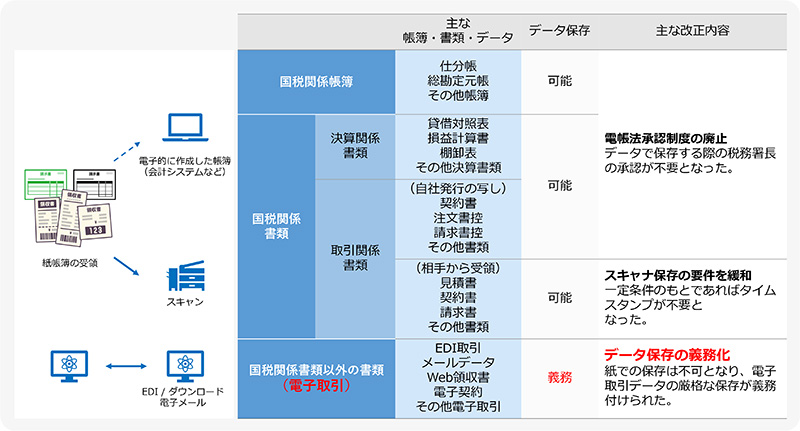

電子帳簿保存法(電帳法)とは、納税者の国税関係帳簿書類に関わる保存の軽減を図るために、電磁的記録による保存を容認するものです。

従来は紙で保存しなければならなかった帳簿書類を、一定の条件のもとであればスキャン文書等の電子データによる保存が認められています。

また、EDIやインターネット等による電子取引の取引情報は電子データで保存する義務がありましたが、電子データを紙に出力して保存することも認められていました。そのため、電子取引のデータ保存はあまり普及していないのが実情です。電子帳簿保存を行う場合は事前に税務署長の承認をもらうなど、電子保存に関わる厳格な要件をクリアする必要がありました。

電子帳簿保存法の改正の概要

そこで国税庁は経済社会のデジタル化を踏まえ、経理の電子化による生産性向上、記帳水準の向上を図るため、令和3年の税制改正において電子帳簿保存法を見直しました。令和4年1月1日より施行される電子帳簿保存法の主な改正内容は下記の通りです。

書面で受け取った帳簿書類および自社発行の写しはこれまで通り書面による保存、データ保存のいずれも可能ですが、電子帳簿保存の運用を開始する際に必要であった税務署長の承認は今回の改正で不要となりました。また、スキャナ保存の要件も緩和されており、デジタル化が促進しやすくなったと言えるでしょう。

一方で、電子取引に関しては厳格なデータ保存が義務づけられました。これまでは書面に出力して保存することも可能でしたが、改正後は書面による保存が不可となります。電子取引におけるデータ保存の要件は下記の通り強化されていますので、対応方法を検討する際にはしっかり確認しておきましょう。

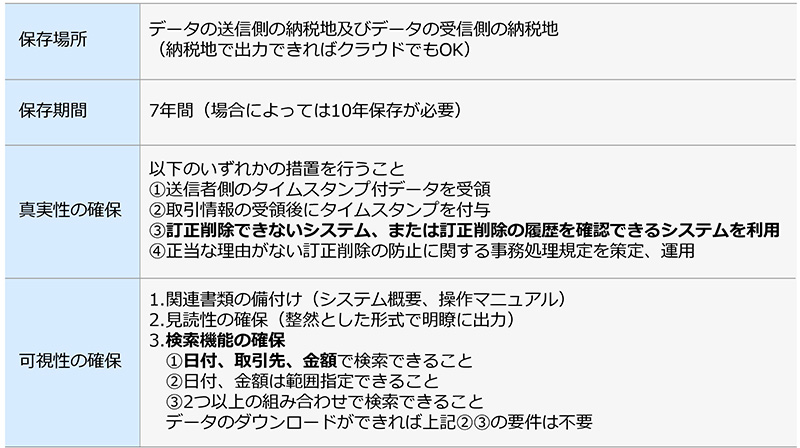

電子取引データは、紙の帳簿書類と同じように法定年数の保存が必要で、改ざんできない真実性が求められます。PDFの場合は送信側でタイムスタンプされたものか、受信側で付与する必要があります。タイムスタンプされない場合はデータ保存要件にあるように、訂正削除ができないシステム、または訂正削除の履歴が確認できるシステムにしなければなりません。

そして、データ保存のしくみには税務調査に備え検索できる仕組みが必要です。検索項目は「日付」「取引先」「金額」の3つで、「日付」「金額」は範囲指定での検索機能が求められます。

このような要件を満たしたシステムが準備できない場合、事務処理規定を策定しデータが改ざんされないよう運用を徹底することが求められます。しかし規定通り運用するのは現場の負担が大きいため、電帳法に対応したシステム構築やクラウドサービスで対応すべきではないでしょうか。

なお、令和4年の税制改正大綱では、電子取引の取引情報に係わる電磁的記録の保存への円滑な移行のために、2023年12月31日まで猶予する経過措置が盛り込まれましたが、対応できる業務から電子取引の保存体制の整備を進め、ペーパーレス化やDX(デジタルトランスフォーメーション)を推進していきましょう。

電子帳簿保存法に関する詳細は国税庁のホームページなどでご確認ください。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/index.htm

対象となる電子取引とは

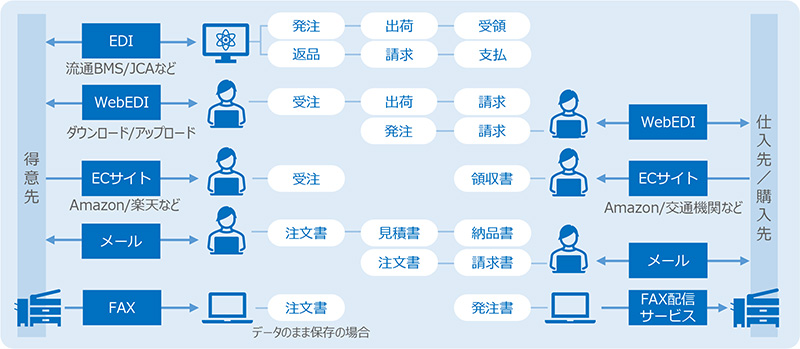

電子帳簿保存法の改正点や電子取引データの保存の必要性について説明してきましたが、対象となる電子取引とはどのようなものでしょうか。電帳法の対応が必要となる受発注業務を具体的に見ていきましょう。

(1)EDI による受注、出荷、請求データなど

(2)WebEDIによる受注データのダウンロード、アップロードなど

(3)ECサイトで受注したデータやECサイトで購入した領収書など

(4)電子メールによる受注や発注など

(5)FAXを複合機などで受信しデータのまま保存する場合など

(1)EDIにおいては情報システムが管理している場合が多く、業務プロセスも明確で、電帳法の対応が検討しやすいと言えます。しかし、一般的にEDIの受信データは基幹システムに取り込んでしまえば削除するケースが多いので、「日付」「取引先」「金額」で検索可能なデータベースに保管しおきましょう。

(2)WebEDIは取引先の発注サイトにアクセスし、対象のデータをダウンロードする方法です。主に担当者が手作業で操作し、マニュアルが存在しない場合も多いため、この機会にWebEDIによる受注業務を洗い出し、どのようにデータ保管するか整備する必要があります。

(3)商品をECサイトで販売している場合、その受注データのダウンロードもWebEDI同様にデータ保存が必要です。また、事務用品や備品をECサイトより購入した場合の領収書もブラウザ画面のスクリーンショットやPDFなどで保管する必要があります。

(4)電子メールに添付される注文書や請求書も電子取引です。メール本文のみに取引内容が記載されている場合も電子取引となります。メールそのものの保管、またはメール本文をPDFにして保管する必要があります。

(5)FAXの場合、複合機やコンピュータで受信してそのまま保管している場合は電子取引となります。

以上の受発注業務は電子取引の一例です。担当者が個別に対応しているWebEDIやメールなど、情報システム部門が把握していない業務も含まれます。どの部署でどのような電子取引があるのか、業務の棚卸しを実施し電帳法の対応方法の検討をすすめましょう。

受発注業務における対応ポイント

それでは電子取引による受発注業務の電帳法はどのように対応すれば良いのか、EDI、WebEDI、メールを中心にご紹介しましょう。電子データの保存は文書管理サービスを利用した例です。いかに手間をかけずに確実に電子取引データを保存するのか、そのプロセスが重要となりますので、自社の業務と照らし合わせて、どういう手順が必要になるのかをご確認ください。ここでは受信業務を例に説明していますが、送信業務も同様の考え方となります。

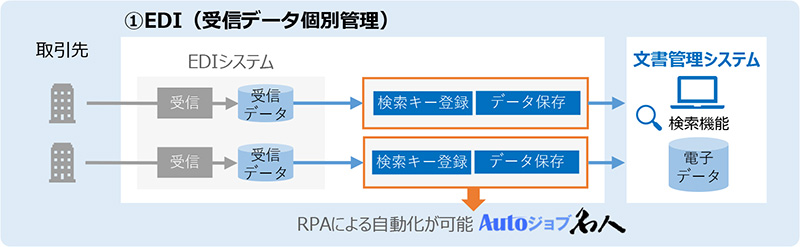

(1)EDIの電帳法対応

EDIは取引先ごとにデータレイアウトが異なるため、受信ファイルも個別管理している企業が多くあります。受信データごとに個別プログラムを作成し、基幹システムと連携しているケースもよく見られます。この場合、文書管理システムにデータを保存するためには、受信データごとに検索キー(日付、取引先、金額)の登録が必要となります。取引先やメッセージ数が増えるとその作業も膨大になりますので、RPAで自動化するなどの効率化も合わせて検討しましょう。

EDIの電帳法対応を自動化するAutoジョブ名人の詳しい資料のお申込みはこちら

→Autoジョブ名人詳細資料ダウンロード

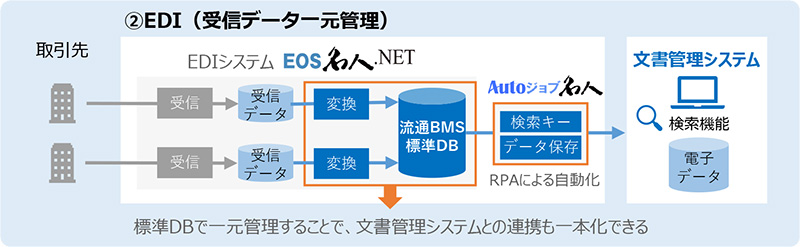

文書管理システムへの保存がRPAで自動化できるとは言え、受信ファイルごとの運用は管理が煩雑になります。そこで、このような受信データごとの管理を改善するためには、標準DB(データベース)の利用をお勧めします。図5は取引先ごとの受信ファイルを当社EDIシステム「EOS名人」の流通BMSの標準DBで一元管理している例です。「EOS名人」または自社で独自に標準DBを構築することで、文書管理システムや基幹システムとのデータ連携が一元化でき、保守性も向上します。EDIの取引先が多い場合は、受信データを標準DBに集約しましょう。

(2)WebEDIの電帳法対応

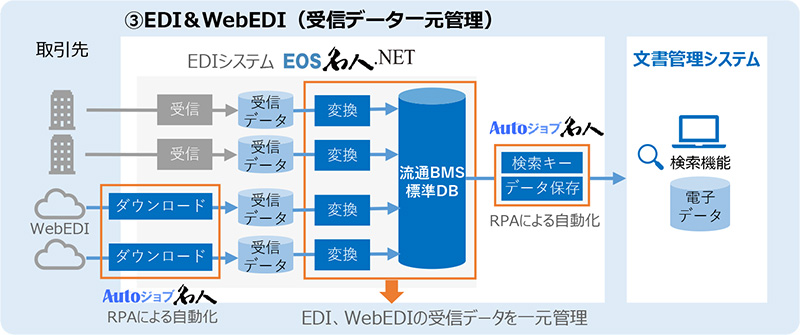

取引先の発注サイトからデータをダウンロードするWebEDIも、EDIと同じような対応となります。ダウンロードしたファイルごとに検索キーやデータを文書管理システムにアップロードします。データのダウンロードやアップロードはRPAで自動化できますが、やはりEDIで説明したようにデータは標準DBで一元管理する方がよいでしょう。図6はEDIとWebEDIを標準DBで一元管理し、文書管理システムと連携したパターンです。

(3)メールの電帳法対応

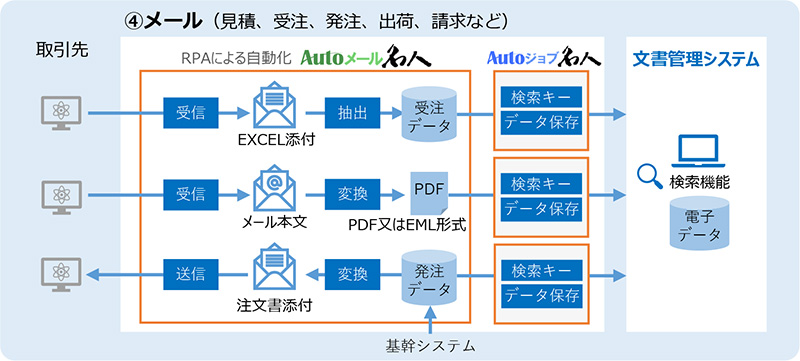

メールによる受発注業務も見積、受注、発注、出荷、請求など様々あります。その多くは担当者宛のメールではないでしょうか。そのデータ形式もEXCEL、CSV、PDFなどの添付ファイルのほか、メール本文に書かれた取引情報など様々です。そのいずれも電子データ保存が必要です。

これら一連のメール操作もRPAで自動化したいところです。しかし、画面操作を記憶して自動化する一般的なRPAでは、メール操作の自動化がうまく処理できない場合があります。受信フォルダから対象のメールを特定し、メールによってどのような処理をするか判断する必要があります。また、添付ファイルを解凍するパスワードが別のメールで送られてくる、添付ファイルからデータを抽出して保存するなど、複雑な処理が必要となります。さらに、メールは様々な担当者に送られてきますので、保存対象はもれなく集約する必要があります。また、間違ったメールが送られた場合はどうするのか、といった点も考慮が必要です。

「Autoメール名人」はメーラーとデータ変換機能を内蔵しているメール専用のRPAであり、このような複雑なメール操作を確実に自動化できます。メールによる受発注が多い場合は「Autoメール名人」を利用した自動化も検討してはいかがでしょうか。

「名人シリーズ」をご利用の企業様へ

帳簿書類の保存、スキャナ保存、電子保存については企業それぞれの方針があり、経理部門を中心に文書管理システムを運用されている場合も多いでしょう。ここでは受発注業務でご利用いただいている「名人シリーズ」の取引データをどうすれば良いのかをご紹介します。

「EOS名人」

受信直後のデータそのものに限らず、取引内容が合理的な方法により編集されたデータも保存することが認められています。つまり「EOS名人」のデータ変換機能により標準DBに変換後のデータを保存することが可能です。そして、訂正削除の履歴を残すか訂正削除できない運用ルールを規定し、法定年数の保存が必要です。定期的にデータを削除して運用している企業は、削除前にデータのバックアップを取るなどEDIデータを保存する仕組みをご用意いただきますようにお願いします。

なお、ユーザックシステムでは「EOS名人」の標準DBを長期的に保存でき、電帳法に対応した検索機能等を備えたクラウドサービス「電帳法対応クラウドオプション」を2022年9月より提供しております。

受注システム、調達システムとも電帳法に対応したデータ保存が必要です。「i名人」のDBは訂正削除時に履歴を残す機能がないため、そのまま電帳法に対応するためにデータを保存する場合、データの訂正削除の履歴を残すための運用ルールの規定が必要となります。「i名人」でデータを保存し、電帳法対応を希望する場合は別途ご相談ください。

「送り状名人」

「送り状名人」は送り状を紙で発行する以外に、集荷依頼のために送り状のデータを運送会社にオンラインで送信することができます。このような運用方法を運送EDIといいますが、運送会社へ集荷依頼データも電子取引となります。実際に取引する企業とは異なり、送り状の場合は運賃を含んで運用するケースは少ないため、「日付」「取引先(=運送会社)」を検索キーとしてデータ保存してください。電帳法では「金額」のない取引情報は、金額が「0」または「空白」で検索できれば良いとされています。

まとめ

これまで電子帳簿保存法に対応していなかった企業にも、帳簿書類の電子化を推進してもらうために、要件が大幅に緩和された一方で、電子取引の電子保存の要件は厳格になりました。この制度をどうとらえるのかは企業によって異なるでしょう。働き方改革と言われて久しいですが、コロナ禍におけるテレワークの推進やRPAなどによる業務の自動化、そしてDXへの取り組みは、社会全体の大きな流れとなっています。今後は電帳法改正の対応に限らず、企業の内外を含めたデジタル化への様々な取り組みが求められます。ここで改めて電子取引における電帳法の改正のポイントをまとめておきましょう。

<電子取引の電帳法改正のポイント>

・電子取引はデータ保存が義務化された(紙での保存は不可)

・電子データは訂正削除の履歴が確認できる、または訂正削除できないこと

・電子データは「日付」「取引先」「金額」で検索できること

・電帳法に対応した文書管理システムを利用し、その登録プロセスはRPAで自動化する

・EDI、WebEDIの取引データは標準DBで一元管理する

<関連情報>

【電子帳簿保存法】電子取引のペーパーレス化&RPAで業務負荷軽減!~改正電子帳簿保存法への対応方法を、事例とソリューションで詳しく解説~

Autoジョブ名人製品情報≫ https://www.usknet.com/services/autojob/

Autoメール名人製品情報≫ https://www.usknet.com/services/automail/

EOS名人製品情報≫ https://www.usknet.com/services/eos/

関連商品・サービス

-

「業務を止めない」~現場が選ぶRPAソリューション

-

メール操作を自動化

-

流通BMS対応EDIシステム

-

Web受注・調達システム

-

送り状・荷札発行システム